股份行2025年“收获单”揭晓,几家应承几家愁。

限制当今,12家股份行中,除了广发银行,其余11家均已公布2025年年报。南都湾财社记者统计发现,这11家股份行营收整个达到15448.87亿元,较2024年同比下滑了1.51%;归母净利润整个达到5118.43亿元,同比险些捏平,仅微增0.07%。

分化尤为显着:招商银行、兴业银行、浦发银行、渤海银行和恒丰银行等5家营收和归母净利润同比扫尾“双增”;吉利银行、光大银行、中原银行和浙商银行则遇到“双降”。其余2家中,中信银行增利不增收,民生银行则增收不增利。

从脱手要素看,客岁股份行净息差降幅无边有所收窄,其中3家更是逆势回升,带动利息净收入举座好转,掉头向下的机构数目较2024年显着减少;此外,受益于老本商场活跃、住户资产管制需求开释等影响,客岁大都股份行手续费及佣金净收入扫尾正增长,进展优于2024年。

交易收入:

兴业和中信“你追我赶”

恒丰、民生营收增幅最高

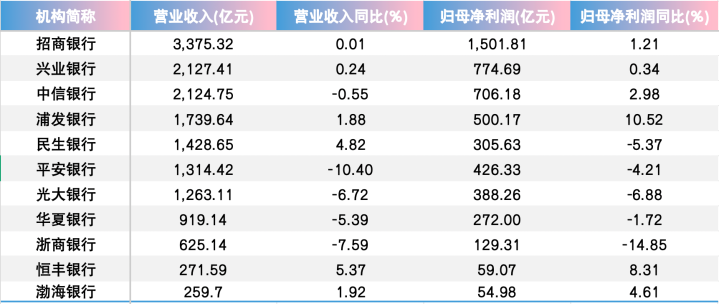

从营收限度来看,11家股份行约莫可分为四大阵营。

第一阵营中,招商银行客岁营收达到3375.31亿元,是股份行中惟一高出3000亿元的。另外两家,兴业银行和中信银行营收险些并列,辞别为2127.41亿元、2124.75亿元,收支不及3亿元。值得一提的是,2024年,中信银行营收尚在兴业银行之上,如今座席生变,头部股份行的营收之争已参加“厘米级”赛说念。

第二阵营中,浦发银行、民生银行、吉利银行和光大银行营收均在千亿元以上。与2024年比较,这4家银行的营收排位也发生了变化:民生银行极端吉利银行,晋级第五。

第三阵营和第四阵营均为营收在千亿元以下的银行,其中,中原银行和浙商银行凭借919.14亿元、625.14亿元的营收,与第四阵营的恒丰银行和渤海银行拉开差距,后二者营收均不到300亿元。

从营收增幅来看,6家同比正增长,5家同比下滑。其中,恒丰银行位列榜首,达到5.37%,民生银行第二,为4.82%。这两家银行之是以营收增幅遥遥领先,与其利息净收入、手续费及佣金净收入双双增长相关。

财报深化,恒丰银行客岁扫尾利息净收入225.72亿元,增幅8.72%。在行业息差收窄的大配景下,该行净息差逆势增长4BP,至1.56%。非息收入方面,客岁该行手续费及佣金净收入25.73亿元,增幅达10.00%,主如果因为究诘及参谋人业务、结算与算帐业务手续费收入增多。

民生银行客岁利息净收入1001.26亿元,同比增长1.46%。据先容,利息净收入增长主要受益于限度增长和净息差企稳,客岁该行净息差1.40%,同比升迁1BP。非息收入方面,客岁该行手续费及佣金净收入183.21亿元,同比增长0.42%。

归母净利润:

招商银行净利润是第二名两倍

浦发和恒丰增幅位居第一第二

从归母净利润看,座席又有不同。招商银行凭借1501.81亿元在股份行中成为断层式的存在,是第二名兴业银行的近两倍。中信银行和浦发银行归母净利润也都在500亿元之上。

民生银行天然在营收上极端了吉利银行,但归母净利润却过期,为305.63亿元,较吉利银行的426.33亿元少了120.7亿元。与光大银行比较,也相通过期,差距达82.63亿元。

归母净利润限度相对较小的银行中,中原银行和浙商银行辞别为272亿元、129.31亿元。恒丰银行和渤海银行则辞别为59.07亿元、54.98亿元。

从归母净利润增幅来看,浦发银行一马率先,达到10.52%,亦然股份行中惟一归母净利润增幅高出一成的。排在第二的是恒丰银行,为8.31%。关于功绩的高增长,该行董事长辛树东说念主在年报中感触说念:“畴昔5年,是恒丰银行大病初愈、还原元气、渐渐强筋健骨的5年,亦然纯熟成长、履历风雨、渐渐发展壮大的5年。”排在第三的则是渤海银行,归母净利润同比增长4.61%。

其余股份行中,招商银行、兴业银行、中信银行归母净利润均扫尾了3%以下的小幅增长。

总体来看,11家股份行中,5家营收和归母净利润同比“双增”,辞别是招商银行、兴业银行、浦发银行、渤海银行和恒丰银行;4家功绩“双降”,辞别是吉利银行、光大银行、中原银行和浙商银行;此外,中信银行营收下滑、归母净利润增长,民生银行则反之。

利息净收入:

息差降幅举座有所收窄

3家银行净息差逆势回升

天然举座上股份行功绩改善并不显着,但剖开总量看结构,利息净收入、手续费及佣金净收入两大收入扶助均出现好转信号。

利息净收入方面,11家股份行中,4家(中信银行、吉利银行、光大银行、浙商银行)同比下跌,7家扫尾了增长。而2024年有8家同比下跌,且其中4家降幅为双位数。

扶助股份行利息净收入举座好转的要素之一是净息差降幅收窄。11家股份行中,有3家(恒丰银行、民生银行、渤海银行)净息差逆势回升,1家(浦发银行)捏平,其余7家下跌。而2024年这11家股份行中,有10家都出现了下跌。金融监管总局发布的数据也深化,2025年末,股份行净息差平均为1.56%,降幅5BP,而2024年末降幅则为15BP。

东方证券分析师屈俊觉得,2026年资产端收益率降幅有望收窄,欠债端仍将捏续受益于入款重订价窗口,访佛同行入款自律机制进一步从严,瞻望欠债成本改善空间依旧可不雅,有望扶助2026年净息差相对韧性的进展。

华泰证券研报也示意,九游体育息差已有企稳迹象,瞻望2026年跟着资产端降幅收窄和欠债端捏续改善,息差有望迎来企稳拐点,带动利息净收入增速回暖。

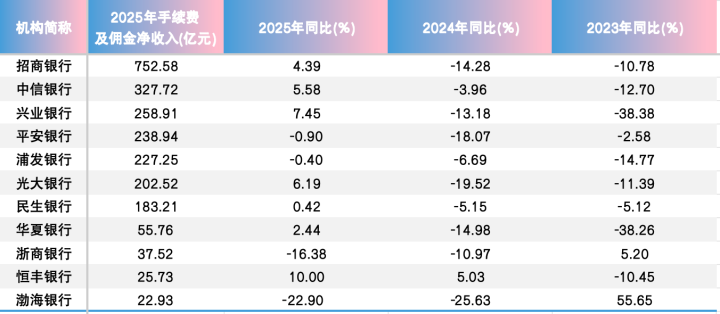

中间业务收入:

多家手续费及佣金净收入回暖

搭理和代理业务收入增长是主因

手续费及佣金净收入方面,11家股份行中,7家同比增长,其中,恒丰银行增幅最高,客岁其手续费及佣金净收入同比增10%,主如果因为究诘及参谋人业务、结算与算帐业务手续费收入增多。

4家股份行手续费及佣金净收入同比下滑,辞别是浦发银行、渤海银行、吉利银行、浙商银行。其中,浙商银行下滑16.38%,渤海银行下滑22.90%。

值得一提的是,与此前比较,2025年股份行手续费及佣金净收入举座呈现好转态势。2024年,11家股份行中,除恒丰银行手续费及佣金净收入同比增长外,其余10家无一例外全部属滑,且有7家降幅高出1成。

手续费及佣金净收入的好转在“零卖之王”招商银行身上最为显着,客岁该行手续费及佣金净收入752.58亿元,同比增长4.39%,增速自2022年以来初次转正。

主如果哪些具体业务激动了手续费及佣金净收入回暖?财报深化,多家银行代理业务或搭理业务收入同比大幅增长。举例,光大银行客岁搭理做事手续费收入同比增长61.41%;招商银行资产管制收入同比增长21.39%,资产管制收入同比增长10.94%;中信银行客岁搭理业务手续费增长45.17%,代理业务手续费增长24.77%;中原银行代理业务收入增长29.74%;浦发银行代理业务收入同比增长16.30%。

华泰证券研报觉得,如果2026年老本商场捏续活跃,搭理、投行等中间业务收入增速有所扶助,瞻望银行中间业务收入有望捏续稳步开导,详尽化计较趋势下子公司派司都全的银行更具上风。

吉利证券分析师袁喆奇也觉得,2026年,银行中间业务收入跟着畴昔两年监管要素的消退以及权柄商场的开导,资产管制板块有望迎来复苏。

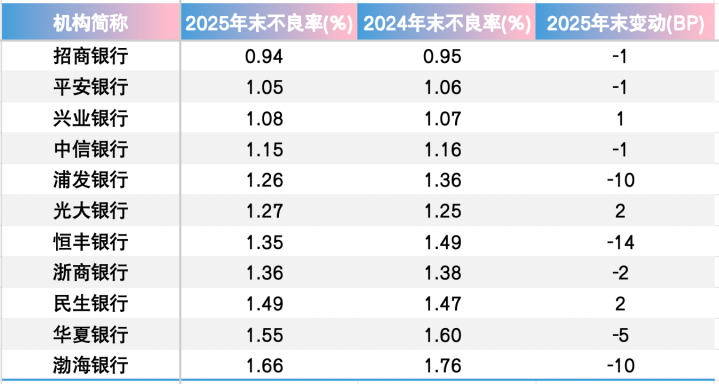

资产质料:

民生、光大不良贷款率上涨

浦发和恒丰则邻接多年下跌

从资产限度来看,2025年末,中信银行和浦发银行成效破损十万亿大关,使得股份行“十万亿俱乐部”成员在招商银行和兴业银行基础上增至4位。

不良贷款率方面,11家股份行中,招商银行数据还是最优,为0.94%,亦然股份行中惟一低于1%的。吉利银行和兴业银行不良贷款率也相对较低,辞别为1.05%、1.08%。

不良贷款率最高的是渤海银行,为1.66%。财报深化,客岁末,该行公司贷款和垫款不良率为1.15%,较上年末上涨0.04个百分点;个东说念主贷款不良率为3.80%,较上年末下跌0.35个百分点,天然有所下跌,但在银行业中仍属偏高。

从不良贷款率变动来看,11家股份行中有8家同比上年末扫尾了下跌,其中,恒丰银行同比下跌了14BP。财报深化,限制客岁末,恒丰银行不良贷款余额125.15亿元,较上年末减少3.58亿元;不良贷款率扫尾邻接7年下跌,从重组前的28.44%一说念下行至1.35%。

浦发银行不良贷款率也较2024年末下跌了10BP,且扫尾了邻接6年下跌,从2019年末的2.05%捏续下跌至2025年末的1.26%。

3家股份行不良贷款率出现了回升。其中,民生银行不良贷款率从2024年末的1.47%上涨2BP至1.49%。财报深化,客岁末,该行公司类贷款不良率为1.24%,比上年末下跌2BP;个东说念主贷款不良率为1.92%,比上年末上涨12BP。个东说念主类贷款中,信用卡透支不良贷款率有所上涨,由3.28%上涨59BP点至3.87%;小微贷款不良率由1.54%上涨9BP至1.63%;住房贷款不良率则扫尾了下跌,从0.96%降至0.77%。

在功绩发布会上,民生银行副行长黄红日示意,面前大零卖板块主要压力来自信用卡,受外部环境等要素影响,部分客户收入下跌,还款才调出现问题,信用卡业务风险捏续承压。该即将主动调度业务政策,通过严格新客准入、强化存量管控、加大清收解决等措施,扫尾大零卖类业务资产质料尽快企稳。

光大银行不良贷款率相通上涨了2BP。财报深化,限制客岁末,该行不良贷款余额为507.42亿元,比上年末增多14.90亿元;不良贷款率为1.27%,比上年末上涨2BP。

光大银行副行长都晔在功绩发布会上示意,从头发生不良的情况看,对公范围上举座不良生成限度较上年有所下跌。零卖贷款方面,涉房贷款以及以信用卡为主的滥用信贷资产质料承压。光大银行明确将其笃定为要点范围,缔造专班、成立机制、歪斜资源,加强管控和化解。一方面严把准入关,围绕区域遴择、客户评级酿成各异化准入政策、典质率管制,加强尽颐养反诓骗管制,形态结合机构管制,从起源王法好新增风险。另一方面,以专班体式加强统筹、补充力量,完善贷后全经由管制体系。

此外,兴业银行不良贷款率上涨1BP至1.08%,天然微升,但仍防守在行业优良水平。该行董事长吕家进在功绩讲明会上示意,客岁兴业银行实行了风险管制纠正,要点是强化全面风险管制,明确三说念防地责任,成立审批官磋磨赋能机制,促进风险与业务深度会通。同期,进一步健全合规内控机制、行疏导对要点范围风险的挂钩督导机制等。

采写:南都湾财社记者刘兰兰九游app

斗鱼体育中国官网入口 备案号:

备案号: