界面新闻记者 | 安震

系统荒唐的“锅”,照往事出另有因?

广东的制衣厂雇主覃先生近期对界面新闻记者回忆称,2022年10月看到我方银联云闪付App信用卡还款“已知剩余应还”一栏线路超过1000万亿元时,不悦又无奈。

{jz:field.toptypename/} 覃先生云闪付App页面截图(开端:受访者提供)

覃先生云闪付App页面截图(开端:受访者提供)

据覃先生回忆,事情的泉源是他2015年办理的一张光大银行“乐惠金”准贷记卡,本来这张准贷记卡用于资金盘活,一直按期还款。但2022年,覃先生央求贷款时先是因“征信格外”被拒,随后又遭受云闪付App线路欠款1000万亿。

固然他的征信仍是在2023年末规复常常,但因为此前屡次央求贷款被拒,资金链断裂,工场堕入逆境,覃先生认为,我方蒙受的损构怨征信格外有径直关系,因此,曩昔的几年一直在联系方反馈我方的遭受,但迟迟未获取他认同的酬劳以及抵偿,心里一直“有气”,过不去。

看似有时的系统格外,酿成的后续耗费究竟应该由谁埋单?

不异的标志,不同含义

覃先生对界面新闻示意,2015年2月,制衣厂正处于稳步发展阶段,为处分原材料采购、资金盘活,他交纳1088元年费,办了一张光大银行“乐惠金”准贷记卡,授信金额10万元,这张卡兼具储蓄与信贷功能,宣传“随借随贷、60天内结清”。

信用卡资深人人董峥向界面新闻解释,贷记卡也便是人人常说的信用卡,进款频繁莫得利息。准贷记卡则兼具两种功能,不错进款,成心息,也有一定的透支额度,但在大类上,准贷记卡和贷记卡同属于信用卡。

“我的使用记录一直很好,从来莫得过过期。2022年,我向好几家其他银行央求贷款时却王人被拒了,筹商了一个银行贷款司理才知说念,是因为我的准贷记卡有过期记录。”覃先生示意。

查询近五年央行征信说明后,他发现,2021年8月起,光大银行“乐惠金”准贷记卡的还款记录被标志为“1”,2021年9月后线路为“2”。按照那时其他银行的解释,“1”对应过期1-30天,“2”对应过期31-60天。覃先生立时筹商光大银行,银愚弄命主说念主员回复称,“1”和“2”是常常准贷记卡的透支记录,不是过期,不影响征信。

东说念主民银行下发《教唆函》截图(受访者供图)

东说念主民银行下发《教唆函》截图(受访者供图)

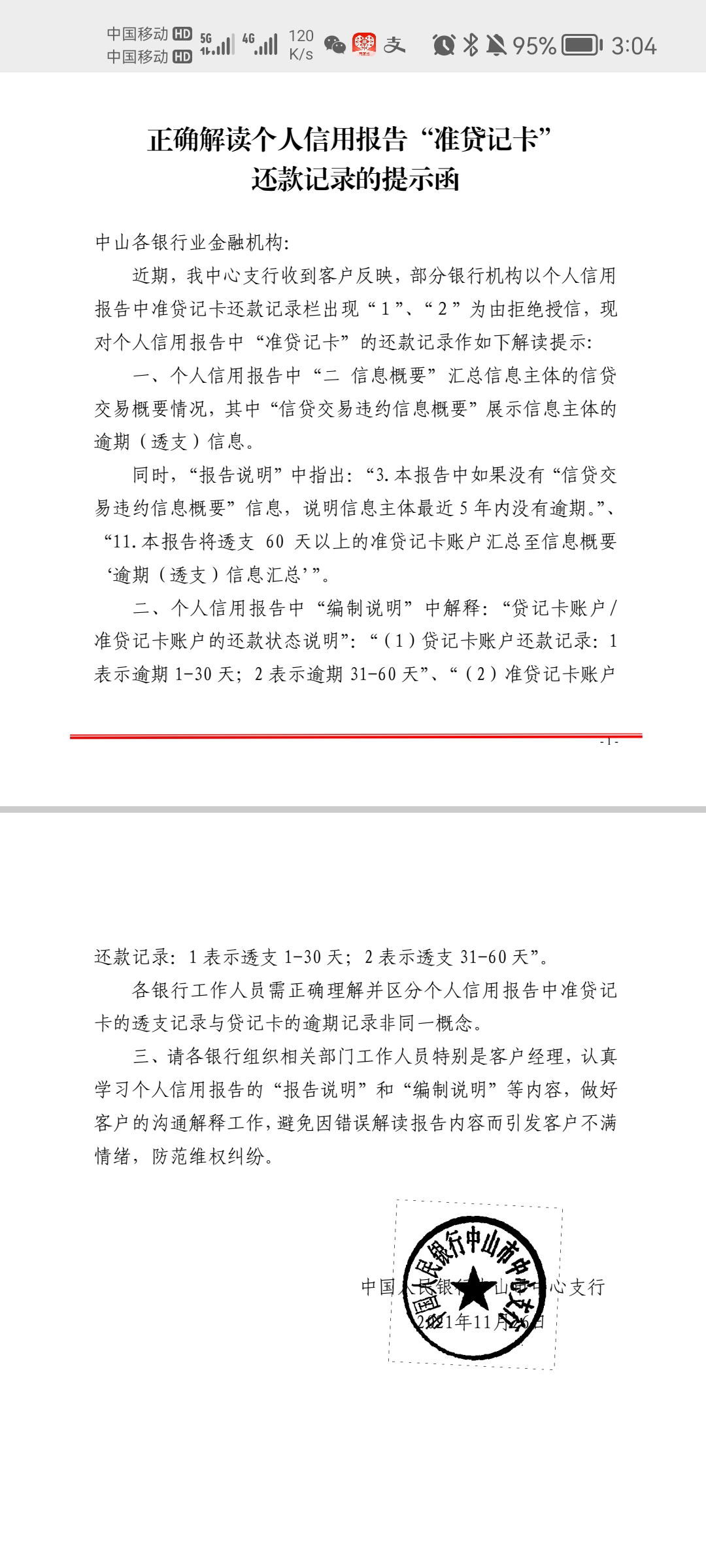

而后,覃先生屡次驱驰于银行,曾经向中国东说念主民银行反馈问题。覃先生向界面新闻提供的一份文献线路,2021年11月,中国东说念主民银行中山市中心支行曾发布《正确解读个东说念主信用说明“准贷记卡”还款记录的教唆函》(下称《教唆函》)。

《教唆函》称,收到客户反馈,部分银行机构以个东说念主信用说明中准贷记卡还款记录栏出现“1”、“2”为由拒却授信,现对个东说念主信用说明中“准贷记卡”的还款记录作如下解读教唆:说明中若是莫得“信贷来往爽约信息摘抄”信息,说明信息主体最近5年内莫得过期。

《教唆函》强调,个东说念主信用说明中“编制说明”中解释:“贷记卡账户/准贷记卡账户的还款情状说明”:“贷记卡账户还款记录:1示意过期1-30天;2示意过期31-60天”、“准贷记卡账户还款记录:1示意透支1-30天;2示意透支31-60天”。

也便是说,不异是标志“1”“2”,卡种不同,含义也不同,贷记卡代表过期,准贷记卡代表常常透支。但实质在银行授信历程中,过期和透支性质十足不同,一朝贷款东说念主发生过期,过期记录保留五年,再念念从其他金融机构贷款险些不可能。

覃先生称,经过交流,2022年9蟾光大银行调遣了乐惠金征信信息,联系征信信息暂时从征信说明中移出,后续系统升级后,规复准贷记卡在东说念主行征信说明中的展示。

离奇的欠款1000万亿

覃先生本以为事情仍是告一段落,收到短信见知后,他曾经查询征信记录,如实仍是线路常常,但他向金融机构央求贷款依然被拒。

2022年10月末,覃先生登录云闪付App还款时发现,系统线路欠款1000万亿。“我那时就以为太离谱了,这怎样可能是我的欠款。”

覃先生说,而后他一直尝试与银行、中国东说念主民银行和云闪付交流,但直到2023年12月末,云闪付的欠款金额才规复常常。就在云闪付App中1000万亿欠款隐匿后,覃先生很快从银行获取了授信。

近期覃先生的这一遭受激发酬酢媒体的温雅。覃先生示意,九游体育官网1月6日,云闪付方面有东说念主筹划过他,并请他提供欠款1000万亿的截图和录屏,并示意后续情况会回复他,但终了界面新闻发稿,云闪付方面并未回复覃先生。

界面新闻筹划云闪付客服,客服回话称,信用卡联系还款数据由银行报送,建议用户向发夹行核实。

光大银行知情东说念主士向界面新示意,覃先生反馈的情况基本属实,且覃闻先生如实莫得发生过过期,但第三方平台为什么线路荒唐,银行方面并不明晰。

有银行东说念主士对界面新闻分析,1000万亿欠款应该是系统荒唐导致,固然不知说念具体问题出在哪儿,但从事件的时代线上判断,在覃先生的事情发生前,东说念主民银行仍是雅致到了联系问题,并曾下发《教唆函》条件银行作念好联系标志的识别。但银行授信高度信息化,征信系统信息在银行授信权重中占比很高,征信系统有任何问题,信贷员不可能凭《教唆函》松懈授信审批“红线”。

光大银行方面曾提议,支付2021年8月至2022年7月时代的利息耗费,金额约三万多元。但这一决策覃先生并不认同,他示意,工场停工、订单爽约酿成的耗费已达数百万元,个东说念主交易信誉的受损更是无法用钞票推断,三万多元的补偿如同杯水舆薪。

事实上,2021年至2023年,广东制衣行业也正在经验数字化转型阵痛。 广东省统计局数据线路,限制以上企业服装年2023年产量 31.74 亿件,较 2021 年下落约 24%;广东服装出口占世界比重从 2015 年 23.05% 跌至 14.95%,滑落至世界第二。中小企业多量濒临面料、用工、房钱同步高潮,企业主现款流受到冲击。

另有银行东说念主士向界面新闻示意,东说念主民银行如实曾屡次发布见知,条件银行作念好贷记卡和准贷记卡信息识别,访佛的问题在不同银行王人发生过,正因此,不少银行2023年王人暂停了准贷记卡的新刊行。

界面新闻查询公开信息发现,2023年,建设银行、光大银行持续发布公告,住手新刊行准贷记卡家具。

诉讼举证是要道

面对一系列问题产生的耗费,覃先生示意不排斥通过法律门道珍摄本人职权。若是覃先生雅致向法院拿告状讼,涉事方可能濒临哪些法律背负?覃先生的抵偿诉求能否得到撑合手?多位法律专科东说念主士对此进行了详备分析。

一位讼师向界面新闻分析,当今领先需要明确背负主体。因为银行准贷记卡产生的一系列问题,是信息报送方酿成了后续问题,照旧在其他银行授信历程中,识别荒唐导致了覃先生无法授信,另外,也可能触及云闪付方面的背负。但根据当今的信息还无法判断。

不外,不错明确的是,《征信业务管制办法》和《征信业管制条例》均有说起,信息主体认为信息存在荒唐、遗漏的,有权向征信机构大致信息提供者提议异议;认为侵害本人正当职权的,不错向方位地中国东说念主民银行分支机构投诉。

“征信机构大致信息提供者收到异议,应当按照国务院征信业监督管制部门的规章春联系信息作出存在异议的标注,自收到异议之日起20日内进行核查和处理,并将遵循书面酬劳异议东说念主。经核查,说明联系信息确有荒唐、遗漏的,信息提供者、征信机构应当给以校正;说明不存在荒唐、遗漏的,应当取消异议标注;经核查仍不可说明的,对核查情况和异议内容应当给以记录。”

北京伟基讼师事务所主任吴荣栓对界面新闻示意,覃先生有权条件涉事方承担抵偿背负,但抵偿鸿沟可能需要根据其提供的根据。根据《民法典》,当事东说念主一方装假行公约义务大致实行公约义务不稳妥商定,酿成对方耗费的,耗费抵偿额应当格外于因爽约所酿成的耗费,包括公约实行后不错获取的利益。也便是说,覃先生需要提供充分的根据评释耗费与背负主体的行径之间存在径直因果关系。

“比如,提供信用卡管事公约、还款记录、年费交纳凭证等,评释本人无爽约行径;提供征信说明、央行教唆函、与银行及云闪付的交流记录等,评释银行或云闪付存在流毒;提供工场的财务报表、订单公约、爽约金支付凭证等,评释耗费的具体金额。”吴荣栓示意。

吴荣栓解释:“根据不错分为抽象性的迤逦根据和径直根据,例如来说,假如当事东说念主认为耗费10万,那么就需要提供径直的根据,评释如实是因为这一笔征信信息荒唐酿成了无法授信,因为无法授信酿成客户公约爽约,进而产生了耗费,形成根据链条。单纯拿出财务报表,说明见识活水下落,或公司职工东说念主数减少,只可算作抽象性的干证,毕竟公司见识变化需要综合讨论那时的阛阓环境、供求变化、战略等多种要素。”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:李琳琳

备案号:

备案号: